夏天来了,最近南加州洛杉矶和尔湾房地产市场的热度,想必大家已经感受到了。在5月初美联储宣布再次加息一码之后,美国房贷利率并没有随之上升。这是怎么回事呢?一项关键指标透露了什么玄机呢?今天,孙斯陶跟您聊聊我的一些市场观察。

美元的“潮汐效应”

大家好,我是孙斯陶。在过去15年里,美联储曾经2次连续降息,也发生过2次连续加息。分别是:

(1)2008年金融危机后,美联储为了“救市”,把利率降到了0-0.25%,并维持低利率7年;(2)到了2015年,美联储开始在之后的3年里,连续加息9次;

(3)2020年,美联储又因为疫情的因素,再一次增加货币供应,提振经济,跟2008年一样,把利率降到了0-0.25%。

(4)最近一次就是2022年3月开始的新一轮的加息通道,截止到本月初,已经是第十次加息了。这意味着美元的“潮汐效应”更加明显。

美国房贷申请量回升

本月初美联储加息之后,美联储主席鲍威尔暗示有可能结束加息通道。虽然即使未来暂停加息,也不代表会马上降息。但是最近的房屋抵押贷款利率略有下降。虽然下降不是很显著,但是最近房贷的申请量已经悄然增多了。

根据美国房贷经纪商协会(Morggage Bankers Association,简称M.B.A.)的上周公布的数据,30年固定利率抵押贷款的平均合同利率下降到6.48%,当然,跟去年同期的5.53%相比,还是高出很多。另外,上周Refinance重新贷款的申请量增加了10%。但与去年同期相比,Refinance的需求仍然下降了44%。

孙斯陶觉得,在当下通货膨胀有所放缓和信贷环境收紧的金融环境下,美国经济或将减速,就业增长也可能会慢下来。在这种预期下,美联储在本月初的FOMC会议上暗示可能将会暂停当前联邦基准利率的水平。而且在美联储的这次加息后,已达到此前美联储官员给出2023年的终端利率区,因此市场预期超过一年的加息通道将告一段落。那么,房贷利率最近走弱,也就不令人惊讶了!

根据M.B.A.的数据,房贷的申请虽然在5月初增加了5%,但跟去年同期相比还是下降了32%。说实在的,房贷利率并没有真正下降到足以抵消高房价。自去年夏天以来,加州房价一直在回落,但由于强劲的住房需求和市场上非常低的房源供应量,我发现南加州洛杉矶和尔湾及周边地区的房价已经在本季度开始回暖。

美国房贷违约率怎么样了?

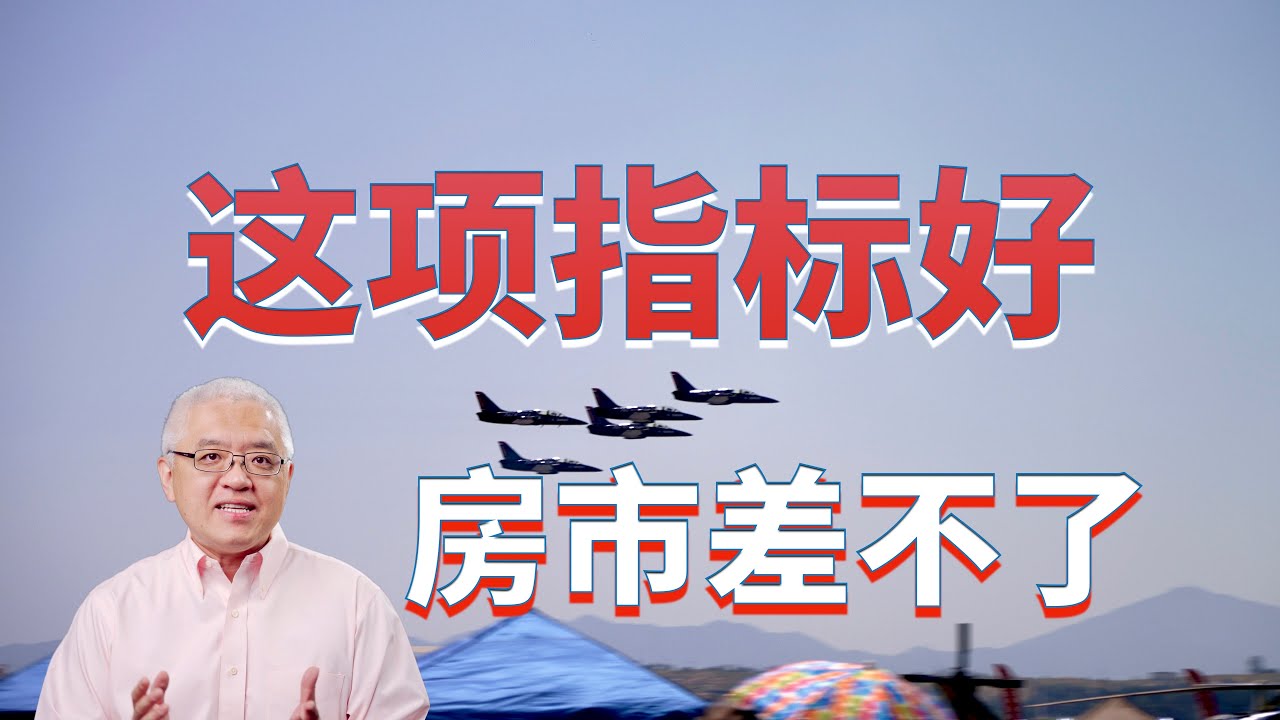

在去年11月份的节目里,孙斯陶提醒大家在关注2023年美国房地产市场走向的时候,要看今年“溺水屋”会不会增加。换句话说,我们要关注房贷逾期率(Delinquency Rate)会不会大幅增加。我们知道,从去年3月到去年年底这段期间,随着美联储大幅加息,美国房价疲软,房主手里的房屋净值(Home Equity)也在不同程度上缩水了。

“溺水屋”,也就是房子的“underwater”的现象。在2008年次贷危机之后,房地产价格连续跌了好几年,市场上大批的房子的价值,已经低于房主的房贷总额。所以叫做“underwater”,处于水平面以下嘛,所以翻译成“溺水屋”。

我们下面看一下这张图。这是自2000年以来,美国住宅独栋别墅的房贷逾期率的走势图。我们可以很清楚的看到,截止到去年年底,逾期率只有1.77%,处于历史低位!可见自去年3月份以来,被暴力拉升的美国房贷利率,对住宅贷款的影响并不大。

美国房主的“底气”是什么?

其实,对于房贷逾期率不高,市场上在售房源不多的现象,孙斯陶在3月份的节目里,就跟大家分析过:

首先,我们要分析一下美国房主的房屋购入成本。在疫情期间(2020年一季度到2022年二季度),除去通货膨胀,美国房价上涨了24.3%。这是自1975年以来,美国房价上涨最快的九个季度。但是大部分美国房主是在疫情之前购入的房产,所以房产入手的成本很低。去年美国房价下跌,但是尚未造成大面积的跌破房屋净值的情况。

其次,我们看一下美国房主的贷款融资成本。根据Black Knight的美国房地产贷款数据,大多数的美国房主身上背的房贷的利率,是在4%以下。孙斯陶觉得,这说明大部分房主的房子是前些年买的,当时房贷利率很低,月供还在可承受的范围之内。还有很多房主,更是趁疫情期间的房贷利率极低的时候,办理了Refinance重新贷款,锁定了长期的低房贷利率。

第三,我们在南加州洛杉矶和尔湾的市场上就能看出来。自疫情期间到现在,房产出售的挂牌量虽有增加,但仍不多。购房者的选择余地不大。供需决定价格。美国房价虽然可负担性不佳,但是房产供给不足,同时需求量很大。假设一个房主发生付不出月供的情况,同时,房子积累的净值又很高,房子又很容易脱手的话,他把房子卖掉就可以脱离“困境”。

4月份美国消费者物价指数CPI

美国劳工统计局(BLS)于5月15日(周一)公布的数据显示,今年4月份的消费者物价指数(Consumer Price Index,CPI)跟2022年4月相比,同比上涨了4.9%。大家可以看一下这张1980年以来的12个月CPI变化走势图。我们可以看到,CPI增幅已经下滑。

但是基于美国通货膨胀依旧很高的现状,低利率环境短时间内很难回来。再说,现在租金也非常高。卖了房子,一来要承受高通货膨胀,到手的钱如果没有稳妥的投资渠道的话,会贬值;二来去租房的话,租金没准儿比正在付的月供还高。所以,在美国经济前景不明朗的当下,为了保住现在的低月供,稳住现在的现金流,很多房主舍不得卖房。

今天就跟大家简单聊到这里,如果您喜欢我的节目,请您订阅并分享我的频道。我是孙斯陶,我们下期再见!

美国房产最前线

2023.05.16

Sources:

California Association of Realtors;

Mortgage Bankers Association;

U.S. Bureau of Labor Statistics;

Federal Reserve Bank of St. Louis;

Black Knight;

Freddie Mac;